LÍNEAS DE FINANCIACIÓN ICO 2016

Ya están aquí. Puntuales, como siempre, las LÍNEAS ICO 2016.

El objetivo de este artículo es recoger estas líneas de financiación y comentar sus principales características y particularidades. No obstante, para los que no hayan escuchado hablar de este tipo financiación, explicaremos qué es ICO y cuál o cuáles son sus funciones.

ICO son las siglas del INSTITUTO DE CRÉDITO OFICIAL, es un banco público con forma jurídica de entidad pública empresarial, adscrita al Ministerio de Economía y Competitividad.

Tiene naturaleza jurídica de Entidad de Crédito, y la consideración de Agencia Financiera del Estado, con personalidad jurídica, patrimonio y tesorería propios, así como autonomía de gestión para el cumplimiento de sus fines.

Su objetivo es promover actividades económicas que contribuyan al crecimiento, al desarrollo del país y a la mejora de la distribución de la riqueza nacional.

Para conseguir este objetivo, ICO actúa de dos formas:

-

1.Como Banco Público: concede préstamos para financiar operaciones de inversión y como fuente de liquidez. Utiliza dos mecanismos:

-

– Líneas de Mediación: diseña y fija las principales líneas de financiación firmando acuerdos de colaboración con entidades de crédito.

-

– Financiación Directa: financiación corporativa de grandes proyectos públicos y privados.

-

-

2.Como Agencia Financiera del Estado: gestiona los instrumentos de financiación oficial del Estado español.

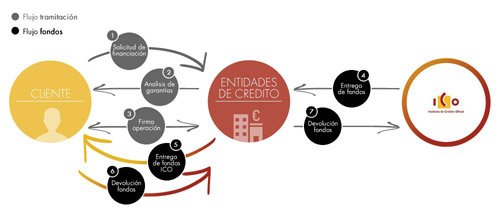

Las Líneas de Financiación ICO estarían encuadradas dentro de las Líneas de Mediación de la entidad. Se trata de líneas de financiación en las que el ICO actúa a través de las Entidades de Crédito, es decir, concede los fondos con la intermediación de las citadas Entidades.

Por una parte, el ICO establece la dotación económica total y las principales características y condiciones financieras de las diferentes líneas de financiación. Por otra parte, son las Entidades de Crédito quienes asumen el riesgo de impago, se encargan del análisis y viabilidad de la operación, determinan las garantías a exigir, y deciden sobre la concesión o no de la financiación. Una vez aprobada la operación, dichas Entidades formalizan los correspondientes contratos con sus clientes con los fondos que le son entregados por el ICO.

Fuente: www.ico.es

Las LÍNEAS de FINANCIACIÓN ICO 2016 son las siguientes:

-

ICO Empresas y Emprendedores 2016

Beneficiarios: empresas y entidades públicas o privadas, españolas o extranjeras que realicen inversiones productivas en territorio nacional y necesiten liquidez.

También particulares o comunidades de bienes con el fin único de rehabilitar sus viviendas.

Importe máximo: hasta 12,5 millones de euros.

Conceptos financiables:

-

– liquidez hasta 100% de gastos del circulante.

-

– inversiones productivas dentro o fuera del territorio nacional: activos fijos productivos (nuevos o de segunda mano), vehículos turismos (hasta 30.000 euros), adquisición de empresas, hasta 50% para gastos de circulante vinculados a la inversión, rehabilitación de viviendas y edificios para particulares.

Tipo de interés: fijo o variable, más el margen establecido por la Entidad de Crédito.

-

ICO Crédito Comercial 2016

Beneficiarios: autónomos y empresas con domicilio social en España que necesiten liquidez.

Importe máximo: hasta 12,5 millones de euros.

Conceptos financiables: anticipos de facturas procedentes de su actividad comercial dentro del territorio nacional con un vencimiento no superior a 180 días.

Tipo de interés: variable, más el margen establecido por la Entidad de Crédito.

-

ICO Garantía SGR/SAECA 2016

Beneficiarios: autónomos, empresas y entidades públicas o privadas que cuenten con el aval de una Sociedad de Garantía Recíproca (SGR) o de la Sociedad Anónima Estatal de Caución Agraria (SAECA), para inversiones realizadas en España o necesidades de liquidez. Para inversiones en el exterior, las empresas deberán tener el domicilio en España o tener capital mayoritariamente español.

Importe máximo: hasta 2 millones de euros.

Conceptos financiables:

-

– liquidez hasta 100% de gastos del circulante.

-

– inversiones productivas dentro o fuera del territorio nacional: activos fijos productivos (nuevos o de segunda mano), vehículos turismos (hasta 30.000 euros), adquisición de empresas, hasta 50% para gastos de circulante vinculados a la inversión, rehabilitación de viviendas y edificios para particulares.

Tipo de interés: fijo o variable, más el margen y el coste de aval establecido por la Entidad de Crédito y la SGR/SAECA.

-

ICO Exportadores 2016

Beneficiarios: autónomos y empresas con domicilio social en España.

Importe máximo: hasta 12,5 millones de euros de saldo vivo.

Conceptos financiables:

-

– Anticipos de facturas procedentes de actividad exportadora con un vencimiento no superior a 180 días.

-

– Prefinanciación para cubrir los costes de producción y elaboración del bien o servicio objeto de exportación.

Tipo de interés: variable, más el margen establecido por la Entidad de Crédito.

-

ICO Internacional 2016

Beneficiarios:

Tramo I Inversión y Liquidez: Autónomos, empresas y entidades públicas o privadas domiciliadas en España o con capital mayoritariamente español.

Tramo II Exportadores Medio y Largo Plazo: empresas españolas o extranjeras que soliciten financiación a medio y largo plazo para la compra/venta de bienes o servicios.

Importe máximo: hasta 12,5 millones de euros para Tramo I y hasta 25 millones para Tramo II.

Conceptos subvencionables:

Tramo I Inversión y Liquidez:

-

– liquidez hasta 100% de gastos del circulante.

-

– inversiones productivas dentro o fuera del territorio nacional: activos fijos productivos (nuevos o de segunda mano), vehículos turismos (hasta 30.000 euros), adquisición de empresas, hasta 50% para gastos de circulante vinculados a la inversión, rehabilitación de viviendas y edificios para particulares.

Tramo II Exportadores Medio y Largo Plazo

-

– Crédito suministrador: financiación destinada a empresas con domicilio social en España para la venta de bienes o servicios a empresas con domicilio social fuera de España.

-

– Crédito comprador y/o financiación complementaria: financiación a empresas con domicilio social fuera de España para la adquisición de bienes o servicios exportados pro empresas con domicilio social en España.

Tipo de interés: fijo o variable más el margen establecido por la Entidad de Crédito.

Esta información ha sido extraída de la página web oficial de ICO: www.ico.es

Si tiene alguna duda o desea alguna información adicional no dude en consultarnos.